Newsletter Juli 2022

Personelles

Es freut uns, Ihnen mitzuteilen, dass Herr Jonas Guldimann die Lehrabschlussprüfung als Kaufmann E‑Profil erfolgreich abgeschlossen hat.

Er wird uns per Ende Juli 2022 – nach Ende seiner Lehrzeit – verlassen.

Für die Zukunft wünschen wir ihm viel Erfolg und alles Gute.

Das Wichtigste aus Recht, Steuern und Wirtschaft

Inhaltsverzeichnis

- SECO ermöglicht Online-Gesuche für Nachzahlungen bei der Kurzarbeitsentschädigung

- Auf das Resultat einer MWST-Kontrolle kann nicht vertraut werden

- Buchführung der Kassenbestände: Was ist korrekt?

- Revidiertes Erbrecht tritt am 1. Januar 2023 in Kraft

- Die Zumutbarkeit von Nachmietern ist meistens gegeben

SECO ermöglicht Online-Gesuche für Nachzahlungen bei der Kurzarbeitsentschädigung

Die betroffenen Unternehmen werden ab Ende Juni 2022 vom SECO per Brief darüber informiert, wie sie ein Gesuch konkret stellen können und welche Informationen dafür einzureichen sind.

Auf das Resultat einer MWST-Kontrolle kann nicht vertraut werden

Ein ausländisches Unternehmen registrierte sich ins Register der Mehrwertsteuerpflichtigen und vermietete Kunstwerke aus der Kunstsammlung des Unternehmens. Bei einer Kontrolle im Jahre 2004 durch die Eidg. Steuerverwaltung stellte der Kontrolleur fest, dass es sich bei der gewählten Struktur um eine sachgerechte Lösung handelt. 2014 kontrollierte die Steuerverwaltung das Unternehmen nochmals und erachtete die Struktur, die 2004 noch als sachgerecht galt, als Steuerumgehung.

Das Unternehmen gelangte mit einer Beschwerde an das Bundesgericht und verlor den Prozess. Das Bundesgericht begründete seinen Entscheid damit, dass der blosse Umstand, dass die Steuerbehörde etwas bei einer Kontrolle nicht beanstandet, ohne dabei der steuerpflichtigen Person konkrete Aussagen oder Zusicherungen betreffend der künftigen steuerlichen Behandlung der Gestaltung zu machen, nicht bedeutet, dass sie in Zukunft die Situation nicht auch hinterfragen kann. Der Steuerbehörde soll offenstehen, bei jeder weiteren Kontrolle die Situation neu zu beurteilen. Es liege an den Steuerpflichtigen, sich zu informieren und die nötigen Massnahmen zu treffen, um eine korrekte Besteuerung zu gewährleisten.

Dies bedeutet für die steuerpflichtigen Unternehmen, dass sie sich nicht auf das Ergebnis einer Kontrolle verlassen können und sich bei Unsicherheiten mit einer konkreten Anfrage an die Steuerverwaltung in Bern wenden müssen.

(Quelle: 2C_263/2020 vom 10. Dezember 2021)

Buchführung der Kassenbestände: Was ist korrekt?

Die Aufzeichnungen des Kassenbuchs dürfen gemäss Steuerverwaltung nicht veränderbar sein.

Regelmässig ist ein Kassensturz durchzuführen, mit dem ermittelt wird, ob der tatsächliche Bargeldbestand mit dem Kassenbuch übereinstimmt.

Eine Kasse darf in der Buchhaltung nie negativ sein. Bei einem negativen Saldo gehen die Steuerbehörden davon aus, dass nicht sämtliche Umsätze verbucht wurden und rechnen diesen Umsatz entsprechend auf.

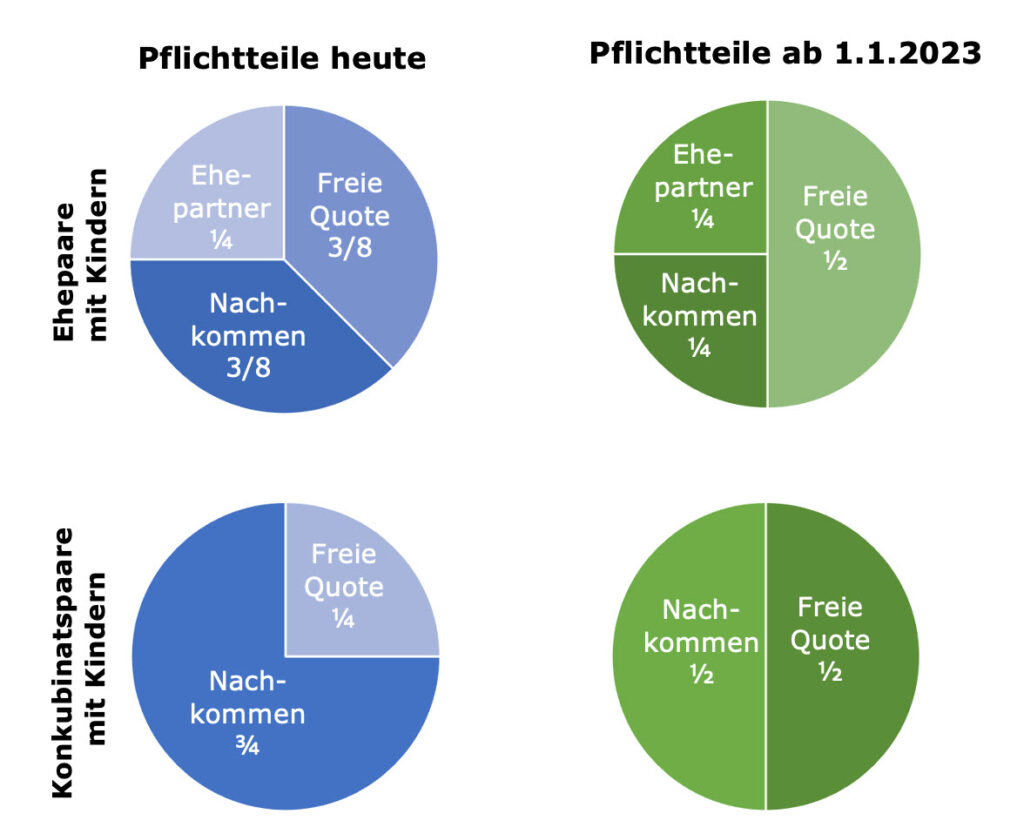

Revidiertes Erbrecht tritt am 1. Januar 2023 in Kraft

Der Bundesrat hat entschieden, das revidierte Erbrecht auf den 1. Januar 2023 in Kraft zu setzen. Die neuen Bestimmungen werden für alle Todesfälle ab dem 1. Januar 2023 Anwendung finden. Dies unabhängig davon, ob bereits vor Inkrafttreten der Revision ein Testament verfasst oder ein Erbvertrag abgeschlossen wurde.

Mit dem neuen Recht können Erblasserinnen und Erblasser künftig über einen grösseren Teil ihres Nachlasses frei verfügen.

Neu gilt:

- Reduktion des Pflichtteils der Nachkommen auf ½ ihres gesetzlichen Erbteils

- Abschaffung des Pflichtteils der Eltern

Der Pflichtteil des überlebenden Ehegatten/des eingetragenen Partners bleibt unverändert bei ½ seines gesetzlichen Erbteils.

Nach der Erbrechtsrevision bleiben die bisherigen Testamente und Erbverträge gültig, was im Einzelfall zu heiklen Fragen führen kann. Insbesondere dann, wenn bestimmte Formulierungen in der Nachlassplanung darauf schliessen lassen, dass die Erblasserin bzw. der Erblasser unter revidiertem Recht anders verfügt hätte. Jetzt bietet sich die Gelegenheit, seine Nachlassplanung zu überdenken und anzupassen.